大切なご家族が亡くなられたとき、深い悲しみの中で進めなくてはならないのが、相続に関する様々な手続きです。

中でも「相続税の申告と納税」は、期限が設けられているため、「いつまでに、何をすれば良いのだろう…」と不安に感じている方も多いのではないでしょうか。

もし手続きが遅れてしまうと、余計な税金がかかってしまうこともあります。だからこそ、事前にしっかりとスケジュールを把握しておくことが何よりも大切です。

この記事では、相続が発生してから相続税の申告・納税までの10ヶ月間に焦点を当て、それぞれの期間で何をすべきか、どのような点に注意すべきかを初心者の方にも分かりやすく徹底的に解説します。

この記事を読めば、相続税申告・納税の「いつまでに」「何をすればいいか」が明確になり、慌てずに手続きを進めるためのロードマップを手に入れることができます。

ぜひ最後までお読みいただき、安心して相続手続きを進めるための一歩を踏み出してください。

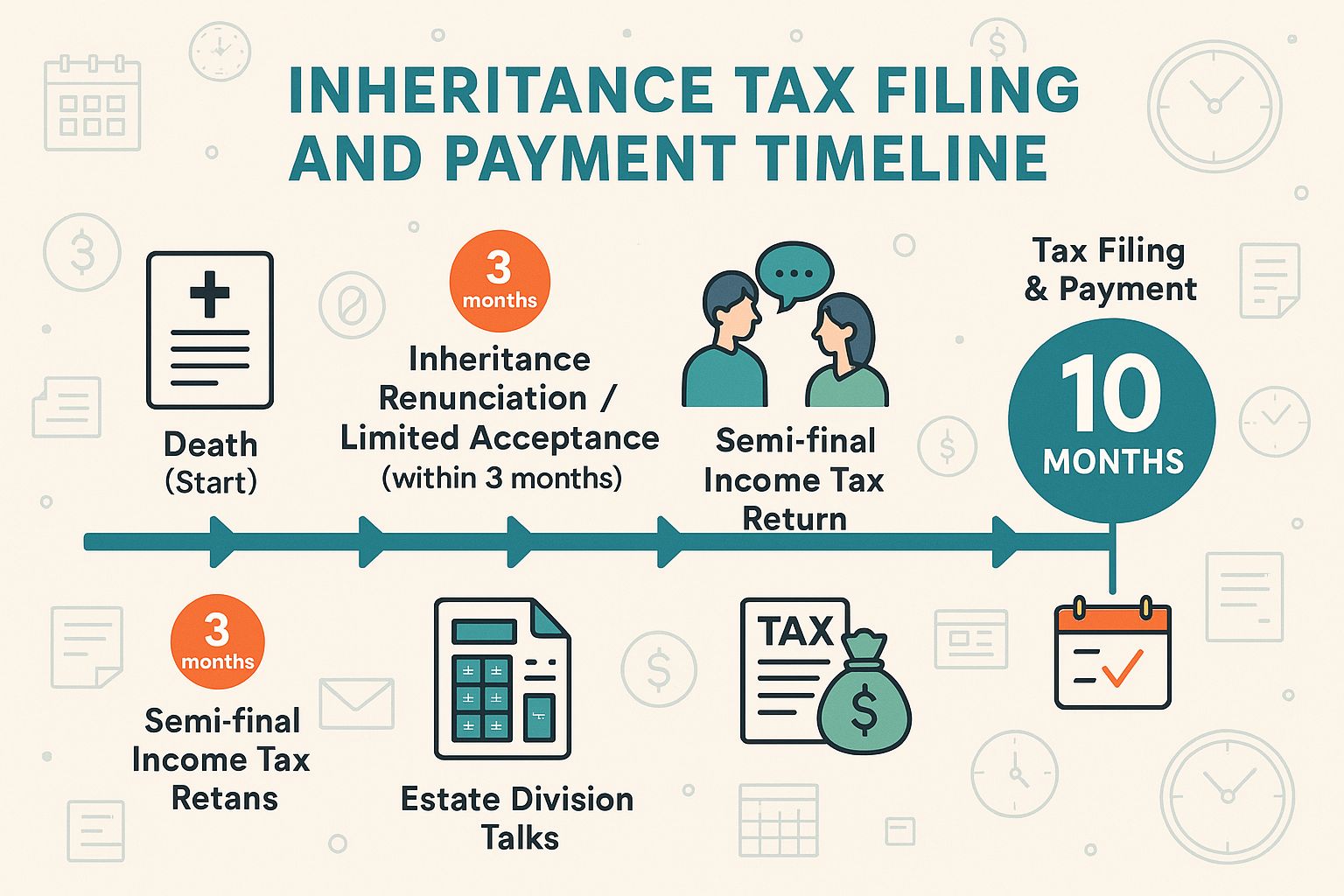

相続税の申告・納税は「10ヶ月以内」が基本!全体の流れを把握しよう

相続税の申告と納税には、法律で定められた期限があります。

その期限とは、「相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10ヶ月以内」です。

この10ヶ月という期間内に、相続財産を正確に評価し、相続税額を計算し、税務署に申告書を提出し、納税まで完了させる必要があります。

「10ヶ月もあるなら大丈夫」と思われるかもしれませんが、相続手続きは非常に多岐にわたり、専門的な知識や時間が必要になる場面が多々あります。あっという間に期限が迫ってしまうケースも少なくありません。

まずは、死亡から10ヶ月後までの大きな流れを掴んでおきましょう。

- 相続の開始(被相続人の死亡)

- 遺言書の有無の確認・検認手続き

- 相続人の確定

- 相続財産・債務の調査・評価

- 相続放棄または限定承認の手続き(必要なら3ヶ月以内)

- 被相続人の所得税の準確定申告・納税(必要なら4ヶ月以内)

- 遺産分割協議・遺産分割協議書の作成

- 相続税の申告書の作成

- 相続税の申告・納税(10ヶ月以内)

このように、相続税の申告・納税は、あくまで相続手続き全体の中の最終段階にあたります。これらのステップを一つずつ丁寧に見ていきましょう。

相続発生から10ヶ月後までを徹底解説!各ステップの詳細と期限

ステップ1:相続の開始(被相続人の死亡)

相続は、被相続人が亡くなった時点から開始します。これが「相続の開始があったことを知った日」となり、相続税の申告・納税期限である10ヶ月のカウントがスタートします。

まず行うことは、死亡診断書の取得、役所への死亡届の提出、火葬(埋葬)許可証の取得、葬儀の準備など、多岐にわたります。

この時点では相続税のことまで頭が回らないかもしれませんが、今後のスケジュールを意識し始めることが重要です。

ステップ2:遺言書の有無の確認・検認手続き

被相続人が遺言書を残しているかどうかを確認します。遺言書がある場合は、その内容によって相続財産の分け方が決まります。

自筆証書遺言や秘密証書遺言の場合は、家庭裁判所での「検認」手続きが必要になります。検認は遺言書の形式的な有効性を確認する手続きで、これを行わずに遺言書に基づいて相続登記や預金の解約などをすることはできません。

公正証書遺言の場合は検認は不要です。

遺言書の有無や内容によって、その後の遺産分割協議の要否や進め方が大きく変わるため、早めの確認が肝心です。

ステップ3:相続人の確定

誰が相続人になるかを正確に確定させます。相続人は、民法で定められた法定相続人です。

具体的には、被相続人の戸籍謄本(出生から死亡まで連続したもの)、除籍謄本、改製原戸本などを取得し、相続関係図を作成して確認します。

思わぬ人物が相続人として発覚したり、代襲相続が発生していたりする場合もあります。相続人を漏れなく正確に確定させないと、後々の遺産分割協議や相続税申告が無効になる可能性があります。

戸籍謄本等の取り寄せには時間がかかることも多いため、並行して早めに着手しましょう。

ステップ4:相続財産・債務の調査・評価

被相続人が所有していた全ての財産(プラスの財産:不動産、預貯金、有価証券、自動車、骨董品など)と債務(マイナスの財産:借入金、未払金、葬式費用など)を漏れなく調査し、評価します。

- 不動産:固定資産税評価証明書、登記簿謄本などを取得し、路線価方式や倍率方式で評価します。

- 預貯金:金融機関に残高証明書を発行してもらいます。

- 有価証券:証券会社の残高証明書や取引残高報告書を確認し、相続発生日の終値などで評価します。

- その他の財産:自動車は査定、骨董品や美術品は専門家による鑑定が必要な場合もあります。

- 債務・葬式費用:借入金の残高証明書、葬儀費用の領収書などを集めます。

この財産調査と評価は、相続税額を計算する上で最も重要なステップであり、非常に時間と手間がかかります。特に不動産の評価は専門知識が必要となることが多いです。

自宅にある書類だけでなく、郵送物やパソコンの中なども手がかりにして、 hidden asset (隠れた財産) がないか慎重に調査しましょう。

ステップ5:相続放棄または限定承認の手続き(必要なら3ヶ月以内)

相続財産よりも債務の方が多い場合など、相続したくない場合は「相続放棄」の手続きを行います。

また、プラスの財産の範囲内でマイナスの財産を引き継ぐ「限定承認」という方法もあります。

これらの手続きは、「自己のために相続の開始があったことを知ったときから3ヶ月以内」に家庭裁判所に申述する必要があります。

この3ヶ月という期間は非常に短いため、相続財産・債務の調査は迅速に行い、相続放棄や限定承認を検討する場合は早めに専門家(弁護士や司法書士)に相談することが重要です。

特に連絡を取り合っていない相続人がいる場合でも、この3ヶ月の期限は進行しますので注意が必要です。

ステップ6:被相続人の所得税の準確定申告・納税(必要なら4ヶ月以内)

被相続人が個人事業主であったり、不動産収入があったりするなど、確定申告が必要な方であった場合は、「準確定申告」が必要です。

準確定申告は、被相続人が亡くなった年の1月1日から亡くなった日までの所得について、相続人が代わって行う確定申告です。

準確定申告の期限は、「相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から4ヶ月以内」です。

相続人が複数いる場合は、共同して行い、納税も連帯して行います。所得税が発生する場合は納税も必要です。

この手続きを忘れると、延滞税などがかかる可能性があるため、対象となる場合は忘れずに行いましょう。

ステップ7:遺産分割協議・遺産分割協議書の作成

遺言書がない場合や、遺言書があっても相続人全員で話し合って異なる分け方をしたい場合は、相続人全員で遺産分割について話し合う「遺産分割協議」を行います。

遺産分割協議では、どの財産を誰が相続するかを具体的に話し合い、合意に至った内容を「遺産分割協議書」として書面にまとめます。

遺産分割協議書の作成は、後の不動産の名義変更(相続登記)や預貯金の解約、そして相続税の申告において非常に重要な書類となります。

遺産分割協議に期限はありませんが、相続税の申告・納税期限(10ヶ月以内)までに遺産分割がまとまっていないと、いくつかの特例が使えなかったり、相続税の計算が複雑になったりする場合があります。

相続人同士の話し合いが難航することもあるため、早めに着手し、必要に応じて専門家(弁護士)の助言を求めることも検討しましょう。

ステップ8:相続税の申告書の作成

相続財産の評価が完了し、遺産分割の内容が確定したら、相続税の申告書を作成します。

相続税の申告書は、税務署のホームページからダウンロードできるほか、税務署でも配布されています。

申告書には、相続財産の詳細、相続人の情報、取得した財産の価額、各種控除や特例の適用などを正確に記載する必要があります。

相続税の計算は非常に複雑であり、専門的な知識が不可欠です。特に不動産の評価や各種特例の適用判断は難しいため、税理士に依頼する方がほとんどです。

ご自身で作成する場合は、国税庁のホームページや税務署の窓口相談などを活用しましょう。

ステップ9:相続税の申告・納税(10ヶ月以内)

作成した相続税の申告書を、被相続人の死亡時における住所地を管轄する税務署に提出します。

提出方法は、税務署の窓口に持参する、郵送する、e-Tax(電子申告)のいずれかです。

提出期限は、「相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10ヶ月以内」です。この期限内に提出と納税の両方を完了させる必要があります。

納税は、以下のいずれかの方法で行います。

- 金融機関または税務署の窓口で納付書を使って現金で納める

- コンビニエンスストアで納める(30万円以下の場合)

- クレジットカードで納める

- e-Taxを利用して電子納税する

- ダイレクト納付を利用する

納税資金をどのように準備するかは、事前にしっかりと計画しておく必要があります。不動産を相続した場合など、手元に現金がない場合は、売却や借入れなども視野に入れる必要があります。

ここが重要!相続税申告・納税の注意点と落とし穴

相続税の申告・納税をスムーズに進めるためには、いくつかの重要な注意点があります。

期限厳守の絶対的な重要性

先述の通り、相続税の申告・納税期限は「相続開始の翌日から10ヶ月以内」です。この期限を過ぎてしまうと、様々なペナルティが課せられます。

- 無申告加算税:正当な理由なく期限内に申告しなかった場合に課される税金。納付すべき税額に対して、原則として15%(税務調査などにより期限後申告となった場合は20%)の税率が加算されます。

- 過少申告加算税:期限内に申告はしたが、申告額が少なかった場合に課される税金。追加で納めることになった税額に対して、原則として10%(新たに発見された財産など、一定の場合は15%)の税率が加算されます。

- 重加算税:意図的に財産を隠したり、仮装・隠蔽したりして申告しなかったり、過少に申告したりした場合に課される税金。無申告の場合には納付すべき税額の40%、過少申告の場合には追加で納めることになった税額の35%が加算されます。

- 延滞税:納期限までに納税が完了しなかった場合に課される税金。納期限の翌日から納付する日までの日数に応じて、年利で計算されます。日数が経過するほど税額が増えていきます。

これらの加算税や延滞税は、本来納めるべき税額に上乗せされるため、経済的な負担が大きくなります。「知らなかった」「うっかり忘れていた」では済まされないのが税金の世界です。期限を意識して計画的に手続きを進めましょう。

財産評価の難しさと正確性

相続税額は、相続財産の評価額によって大きく変動します。特に不動産の評価は専門性が高く、評価方法によって数千万円、時には億単位で評価額が変わることもあります。

誤った評価をしてしまうと、相続税を払いすぎたり、逆に少なく申告して後から税務調査で指摘されたりするリスクがあります。

土地の形状や利用状況、私道の負担、都市計画法上の制限など、様々な要素が評価に影響します。適切な評価を行うためには、相続税専門の税理士に依頼するのが最も確実です。

遺産分割がまとまらない場合の「未分割申告」

相続税の申告期限である10ヶ月以内に遺産分割協議がまとまらない場合でも、相続税の申告は行う必要があります。これを「未分割申告」といいます。

未分割申告を行う場合、法定相続分に従って一旦相続したものとして相続税額を計算し、申告・納税を行います。

ただし、この未分割申告では、相続税の計算において非常に有利になる「配偶者の税額軽減」や「小規模宅地等の特例」といった特例を適用することができません。

これらの特例を適用するためには、申告期限から3年以内に遺産分割を完了させ、「更正の請求」という手続きを行う必要があります。

遺産分割が難航しそうな場合は、未分割申告を検討しつつ、特例を受けるための今後の手続きについても税理士と相談することが重要です。

納税資金の準備と延納・物納

相続税は、原則として現金で一括納付する必要があります。不動産など、評価額は高くても現金化しにくい財産が多い場合、納税資金の準備が大きな課題となります。

納税資金が不足する場合は、以下の制度を検討できます。

- 延納:一定の要件を満たせば、税務署長の許可を得て、相続税を分割して納付することができます。ただし、利子税がかかります。

- 物納:延納によっても金銭で納付することが困難な場合、例外的に相続財産そのものを国に納めることができます。物納できる財産の種類には優先順位があり、厳しい要件があります。

延納や物納は、許可要件が厳しく、手続きも煩雑です。納税資金の準備は、相続発生後のできるだけ早い段階から検討を始めることが重要です。

税理士に依頼するメリット・デメリット、タイミング

相続税申告は非常に専門性が高いため、多くの人が税理士に依頼します。

税理士に依頼するメリット:

- 正確な財産評価と適正な相続税額の計算ができる。

- 複雑な相続税法や特例を理解し、節税につながるアドバイスを受けられる。

- 申告書の作成・提出を任せることができ、手続きの負担が軽減される。

- 税務調査のリスクを低減できる。

税理士に依頼するデメリット:

- 税理士報酬が発生する。

税理士に依頼するタイミング:

相続が発生したら、できるだけ早い段階で相談するのがおすすめです。特に、相続財産が多い場合、財産の種類が多岐にわたる場合、相続人同士の関係が複雑な場合、相続放棄や準確定申告が必要な場合などは、早期の相談がスムーズな手続きにつながります。

財産調査や評価の段階からサポートを受けられるため、正確な状況把握が迅速に進みます。

申告・納税後も油断禁物!税務調査への対応

相続税の申告・納税が完了しても、すぐに全てが終わるわけではありません。税務署は申告内容をチェックしており、疑問点や不審な点があれば税務調査が行われる可能性があります。

相続税に関する税務調査は、主に以下のような点に着目して行われます。

- 申告漏れの財産がないか(名義預金、へそくり、タンス預金、過去の贈与など)

- 財産の評価が適正か

- 債務や葬式費用が正確に計上されているか

- 各種控除や特例が正しく適用されているか

税務調査が入る確率は申告件数の数パーセントと言われていますが、無申告であったり、明らかに不審な点があったりする場合には、調査の対象となる可能性が高まります。

税務調査の連絡があった場合は、慌てずに税理士に相談し、一緒に対応してもらうのが安心です。

また、申告後に申告内容に誤りがあったことに気づいた場合は、税務署に相談し、必要に応じて「修正申告」(税額が少ない場合)または「更正の請求」(税額が多い場合)の手続きを行います。

知っておきたい!相続税の負担を軽減する特例

相続税には、要件を満たせば税額を大きく減額できるいくつかの特例があります。これらを活用できるかどうかで、納税額が大きく変わってきます。

配偶者の税額軽減

被相続人の配偶者が相続または遺贈により取得した財産のうち、「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは相続税がかからないという特例です。

これは非常に強力な特例であり、多くのケースで配偶者には相続税がかからないことになります。ただし、この特例を適用するためには、相続税の申告期限までに遺産分割が確定している必要があります。

小規模宅地等の特例

被相続人や生計を一にしていた親族が居住用や事業用として使用していた宅地等を相続した場合に、一定の面積まで評価額を最大80%減額できる特例です。

自宅の土地などは相続財産の中でも大きな割合を占めることが多いため、この特例が適用できるかどうかで相続税額が大きく変わります。適用要件が細かく定められているため、注意が必要です。

その他の特例

- 農地の納税猶予の特例:一定の要件を満たす農地を相続した場合に、相続税額のうち一定額の納税が猶予される制度です。

- 相次相続控除:短期間のうちに相次いで相続が発生した場合に、一定の要除を受けることができる制度です。

- 贈与税額控除:相続開始前3年(または7年)以内に被相続人から贈与を受けた財産がある場合に、支払った贈与税額を相続税額から控除できる制度です。

これらの特例は、それぞれに複雑な要件が定められています。ご自身のケースでどの特例が適用できるのか、また適用するための手続きについて、専門家である税理士に相談することをおすすめします。

よくある質問(FAQ)

Q1:相続税の申告期限である10ヶ月に間に合わない場合はどうなりますか?

A1:正当な理由がない限り、期限後申告となり、無申告加算税や延滞税が課される可能性があります。まずは速やかに税務署に相談し、できるだけ早く申告・納税を行いましょう。やむを得ない事情がある場合は、事前に税務署に相談しておくことも検討できます。

Q2:相続財産が少なく、相続税がかからない場合でも申告は必要ですか?

A2:相続財産の合計額が相続税の基礎控除額(3,000万円+600万円×法定相続人の数)以下である場合は、相続税はかからず、原則として相続税の申告も不要です。

ただし、「配偶者の税額軽減」や「小規模宅地等の特例」などの特例を適用することで相続税がかからなくなる場合は、特例を適用するための相続税申告が必要になります。ご自身のケースで申告が必要か不要か判断が難しい場合は、税理士や税務署に確認しましょう。

Q3:相続税の申告書はどこでもらえますか?

A3:相続税の申告書用紙は、最寄りの税務署で入手できるほか、国税庁のホームページからもダウンロードできます。

Q4:税務署に相談することはできますか?

A4:はい、税務署では相続税に関する相談を受け付けています。ただし、税務署の職員は個別の節税に関するアドバイスはできません。あくまで一般的な手続きや計算方法についての説明が中心となります。具体的な財産評価や複雑なケースについては、税理士に相談する方がより詳細なアドバイスを得られます。

Q5:相続放棄の手続きはどこで行いますか?

A5:相続放棄の手続きは、被相続人の最後の住所地を管轄する家庭裁判所に申述して行います。

まとめ:計画的な準備で安心して相続を迎えよう

相続税の申告・納税は、被相続人の死亡から10ヶ月以内という期限の中で、財産調査から評価、遺産分割、申告書作成、納税まで多岐にわたる手続きを進める必要があります。

期限を過ぎるとペナルティが課される可能性があるため、スケジュールをしっかりと把握し、計画的に準備を進めることが何よりも大切です。

特に、財産評価や相続税の計算は専門知識が必要となるため、不安がある場合は相続税に強い税理士に早めに相談することをおすすめします。

コメント