終活を進める中で、あるいはご自身の財産について考え始めたときに、「相続」や「贈与」という言葉を耳にすることがあるでしょう。

どちらも大切な人へ財産を渡す方法ですが、「何が違うの?」「どっちを選べばいいの?」「税金はどうなるの?」と、疑問に思う方も少なくないはずです。

専門的なイメージがあって難しそう…と感じるかもしれませんが、大丈夫です!この記事では、相続と贈与の基本的な違いから、それぞれのメリット・デメリット、税金のことまで、専門知識がない方でもスッキリ理解できるように、やさしく、そして詳しく解説していきます。

読み終わる頃には、あなたやあなたのご家族にとって、どのような方法で財産を渡すのが最適なのか、そのヒントが見つかるはずです。ぜひ最後までお読みください!

まずはここから!相続と贈与の超基本

まずは、相続と贈与、それぞれの基本的な定義と、一番大きな違いについて見ていきましょう。

相続とは?

「相続」とは、人が亡くなったときに、その人が所有していた財産や権利、義務(借金なども含む)を、特定の親族(相続人)が引き継ぐことを指します。

- いつ発生する?:財産を持っている人(被相続人)が亡くなった「とき」に発生します。

- 誰に渡る?:民法で定められた相続人(配偶者や子供、父母など)に引き継がれます。遺言書がある場合は、遺言書の内容が優先されることもありますが、遺留分という最低限引き継ぐ権利は守られます。

- 手続きは?:相続人全員でどのように財産を分けるかを話し合う「遺産分割協議」が一般的です。遺言書があれば、その内容に従って手続きを進めることもあります。相続税の申告・納付が必要な場合もあります。

相続は、故人の意思だけでなく、法律によって引き継ぐ人やその割合がある程度決められている点が特徴です。

贈与とは?

「贈与」とは、財産を持っている人(贈与者)が、自身の財産を「あげます」という意思表示をし、相手(受贈者)が「もらいます」と合意することによって成立する契約です。

- いつ渡す?:財産を持っている人が「生きている間」に、自分の意思で財産を渡します。

- 誰に渡す?:贈与者が「自由に」決めることができます。親族でなくても、友人や知人、お世話になった人など、誰にでも贈与することができます。

- 手続きは?:原則として、贈与者と受贈者の合意があれば成立しますが、後々のトラブルを防ぐために贈与契約書を作成することが一般的です。贈与を受けた側は、贈与税の申告・納付が必要な場合があります。

贈与は、財産を渡す人ともらう人の間の自由な意思に基づいて行われる点が特徴です。

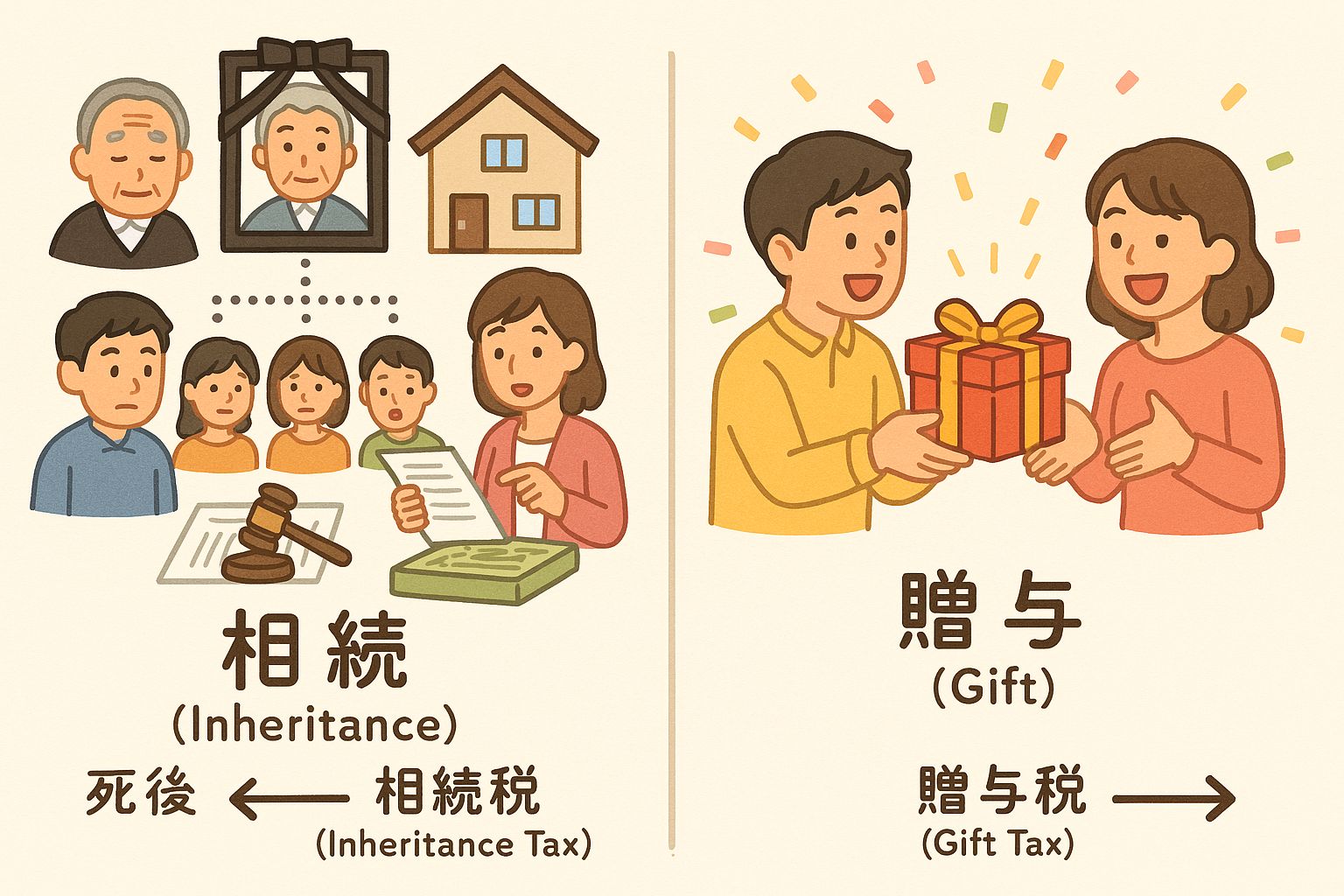

一番大きな違いは「財産を渡すタイミング」

相続と贈与の最も大きな違いは、財産を渡す「タイミング」です。

- 相続:財産を持っている人が亡くなった後

- 贈与:財産を持っている人が生きている間

このタイミングの違いが、財産を渡す相手の決め方や、かかる税金の種類、手続きの進め方など、様々な面で影響してきます。次からは、それぞれの特徴をさらに詳しく見ていきましょう。

相続の仕組みとメリット・デメリット

まずは、人が亡くなった後に発生する「相続」について、その仕組みとメリット・デメリットを掘り下げていきます。

相続の基本的な流れ

被相続人が亡くなると、相続が開始します。その後の主な流れは以下のようになります。

- 遺言書の確認:遺言書があるかどうかを確認します。自筆証書遺言や秘密証書遺言の場合は、家庭裁判所で検認手続きが必要です。

- 相続人の確定:戸籍謄本などを収集し、法定相続人が誰であるかを確定します。

- 相続財産の調査と評価:預貯金、不動産、株式などのプラスの財産だけでなく、借金や未払金などのマイナスの財産もすべて洗い出し、評価します。

- 遺産分割協議:遺言書がない場合や、遺言書があっても相続人全員の同意がある場合は、相続人全員で「誰がどの財産をどれだけ引き継ぐか」を話し合います。この話し合いを遺産分割協議といい、まとまった内容を遺産分割協議書として作成します。

- 名義変更・手続き:遺産分割協議書や遺言書に基づいて、不動産の登記変更や預貯金の名義変更などの手続きを行います。

- 相続税の申告・納付:相続財産の合計額が相続税の基礎控除額を超える場合は、相続開始を知った日の翌日から10ヶ月以内に税務署に相続税の申告を行い、納税します。

相続税について

相続によって財産を取得した場合にかかるのが「相続税」です。

相続税には「基礎控除」というものがあり、「3,000万円 + 600万円 × 法定相続人の数」で計算される金額までは税金がかかりません。つまり、相続財産の合計額がこの基礎控除額以下であれば、相続税の申告も納税も不要です。

基礎控除額を超える財産がある場合でも、配偶者の税額軽減(配偶者が取得した財産のうち、法定相続分または1億6,000万円のいずれか多い金額まで税金がかからない)や、小規模宅地等の特例など、様々な税額を軽減できる制度があります。

相続税の税率は、取得した財産の額に応じて10%から最大55%まで段階的に高くなります。

相続のメリット

- 手続きが比較的シンプル(基礎控除が大きい):多くの場合、基礎控除額が大きいため、相続税がかからないケースが多いです。相続税がかかる場合でも、贈与税に比べて税負担が軽くなる可能性があります。

- 包括的に財産を渡せる:プラスの財産もマイナスの財産も、まとめて引き継がれます。

相続のデメリット

- 「争族」になる可能性:遺言書がない場合や、遺言書の内容に納得できない相続人がいる場合など、遺産分割を巡って親族間でトラブルに発展する可能性があります。これを「争族(そうぞく)」と呼び、深刻な問題となることがあります。

- 手続きに時間がかかる場合も:相続人の数が多い場合や、財産の種類が多い場合、あるいは遺産分割協議が難航した場合など、手続きが完了するまでに時間がかかることがあります。

- 渡す相手や金額を自由に決められない場合がある:遺言書がない場合は、法定相続分に従って財産が分割されることが原則となります。特定の相手に多く渡したい、という希望があっても、他の相続人の同意が必要になる場合があります。

「争族」にならないために

相続における最大の懸念事項は、親族間での争いです。

これを避けるためには、遺言書を作成しておくことが非常に有効です。「誰にどの財産を渡したいか」という意思を明確にしておくことで、遺産分割協議が不要になったり、話し合いがスムーズに進んだりする可能性が高まります。

また、生前に家族でしっかりと話し合っておくことも、争族を防ぐために非常に重要です。財産状況や、ご自身の考えを共有しておくことで、相続発生後の混乱や誤解を防ぐことができます。

贈与の仕組みとメリット・デメリット

次に、生きている間に財産を渡す「贈与」について、その仕組みとメリット・デメリットを見ていきましょう。

贈与の種類

贈与にはいくつか種類がありますが、一般的に行われるのは「生前贈与」と呼ばれるものです。

- 生前贈与(暦年贈与):毎年1月1日から12月31日までの1年間にもらった財産の合計額に対して贈与税がかかる方式です。年間110万円の基礎控除があります。

- 相続時精算課税制度:親や祖父母から子や孫へ財産を贈与する場合に選択できる制度です。贈与時には一定の特別控除額まで贈与税がかからず、相続時に贈与財産と相続財産を合計した価額に対して相続税が課税され、既に支払った贈与税があれば控除される、という仕組みです。(詳細は後述します)

- 死因贈与:贈与者が亡くなったときに効力が発生する贈与契約です。遺贈(遺言書による財産の無償譲渡)と似ていますが、死因贈与は贈与者と受贈者の「契約」である点が異なります。

この記事では、特に多くの方が活用を検討する「生前贈与(暦年贈与)」と「相続時精算課税制度」を中心に解説します。

贈与税について

贈与によって財産を取得した場合にかかるのが「贈与税」です。

贈与税には「暦年課税」と「相続時精算課税」の2つの課税方法があります。

暦年課税

暦年課税では、1年間(1月1日~12月31日)にもらった財産の合計額から、基礎控除額110万円を差し引いた残りの額に対して贈与税がかかります。つまり、1年間にもらった財産の合計額が110万円以下であれば、贈与税はかからず、申告も不要です。

贈与税の税率は、贈与額に応じて10%から最大55%まで段階的に高くなります。相続税と同じ最高税率ですが、同じ金額を贈与した場合、贈与税の方が税率が高くなるケースが多いです。

相続時精算課税制度

この制度を選択すると、贈与者ごとに累計2,500万円までの特別控除額があり、この範囲内の贈与であれば贈与税はかかりません。2,500万円を超えた部分に対しては一律20%の贈与税がかかります。そして、贈与者が亡くなったときに、この制度を利用して贈与された財産と相続財産を合計して相続税を計算し、既に支払った贈与税があれば精算(控除)するという仕組みです。

この制度を利用するためには、いくつかの要件を満たす必要があり、また一度選択すると同じ贈与者からの贈与については暦年課税に戻すことはできません。慎重な検討が必要です。

贈与のメリット

- 渡す相手や金額、タイミングを自由に決められる:贈与者の意思で、誰に、いつ、いくら財産を渡すかを自由に決めることができます。特定の相手に財産を渡したい場合に有効です。

- 相続税対策になる可能性:計画的に贈与を行うことで、将来の相続財産を減らし、結果的に相続税の負担を軽減できる可能性があります。特に暦年課税の基礎控除(年間110万円)を毎年活用する「暦年贈与」は、長期的に見ると有効な相続税対策となり得ます。

- 財産を渡す場面に立ち会える:生きている間に財産を渡すため、相手が喜ぶ顔を見られたり、感謝の気持ちを直接伝えられたりします。

贈与のデメリット

- 贈与税の基礎控除が小さい:暦年課税の場合、基礎控除が年間110万円と、相続税の基礎控除に比べてかなり小さいです。多額の財産を一度に贈与すると、高額な贈与税がかかる可能性があります。

- 相続時精算課税制度の注意点:一度この制度を選択すると撤回できません。また、この制度を利用して贈与した財産は、贈与時の評価額で相続財産に加算されるため、贈与後にその財産の価値が下がったとしても、高い評価額のまま相続税計算に含められることになります。さらに、この制度を利用すると、後述する小規模宅地等の特例など、相続税の特例が利用できなくなる場合があります。

- 相続開始前一定期間の贈与は相続税の対象になる(3年内加算/7年内加算):相続開始前一定期間(現行法では3年、改正後は7年に段階的に延長予定)に行われた贈与財産は、相続税の計算上、相続財産に持ち戻して計算する必要があります。これは、駆け込みでの相続税逃れを防ぐための規定です。

結局どっちが得なの?ケース別で比較

相続と贈与、それぞれの特徴を見てきましたが、「結局、自分の場合はどっちが良いの?」と思いますよね。

どちらが得かは、財産の種類や金額、家族構成、渡したい相手など、個々の状況によって大きく異なります。いくつかのケースを例に、考えてみましょう。

ケース1:少額の現金を渡したい場合

例えば、お子様やお孫様に毎年お小遣いを渡したい、教育資金や結婚資金の援助をしたい、といったケースです。

- 相続の場合:生きている間には渡せません。

- 贈与の場合:暦年課税の基礎控除110万円の範囲内であれば、贈与税はかからず、申告も不要です。計画的に行えば、将来の相続財産を少しずつ減らすことにもつながります。

→ 少額の現金を計画的に渡したいなら「贈与(暦年贈与)」が向いている可能性が高いです。

ケース2:評価額の高い不動産を渡したい場合

実家や賃貸物件などの不動産を特定の子供に渡したい、といったケースです。

- 相続の場合:遺言書を作成しておけば、特定の子供に不動産を相続させることが可能です。相続税がかかる場合でも、小規模宅地等の特例が使える可能性があります。

- 贈与の場合:不動産の評価額は高額になることが多いため、暦年課税で贈与すると高額な贈与税がかかる可能性が高いです。相続時精算課税制度を利用する方法もありますが、前述のデメリットも考慮する必要があります。また、不動産取得税や登録免許税といった贈与税以外の税金もかかります。

→ 評価額の高い不動産を渡したいなら「相続(遺言書活用)」や「相続時精算課税制度」を含め、慎重な検討が必要です。税負担が大きくなる可能性が高いため、専門家への相談が不可欠です。

ケース3:将来的に多額の財産を渡したい場合

所有している財産が多く、将来的に相続税の負担が大きくなりそうなケースです。

- 相続の場合:相続発生時にまとまった相続税が発生する可能性があります。

- 贈与の場合:暦年課税の基礎控除を毎年活用して、長期的に計画的に贈与を行うことで、将来の相続財産を効果的に減らすことができます。相続時精算課税制度を利用することも選択肢の一つですが、制度の特性をよく理解しておく必要があります。

→ 将来の相続税負担を軽減したいなら「贈与(暦年贈与の計画的な活用)」が有効な手段となり得ます。ただし、贈与税と相続税のバランスを考慮した長期的な視点での計画が必要です。

ケース4:相続人の数が多い場合

子供がたくさんいるなど、相続人が複数いるケースです。

- 相続の場合:遺産分割協議がまとまりにくい、いわゆる「争族」のリスクが高まります。

- 贈与の場合:生きている間に、渡したい相手に確実に財産を渡しておくことができます。これにより、相続発生時の遺産分割の対象となる財産を減らし、トラブルを未然に防ぐ効果が期待できます。

→ 相続人の数が多い、あるいは相続人間の関係に懸念があるなら「贈与」を活用して、生前に財産の分配にある程度道筋をつけておくことが有効な場合があります。

ケース5:特定の人に確実に財産を渡したい場合

法定相続人以外の人(内縁の妻や、お世話になった友人など)に財産を渡したい、あるいは特定の相続人に多くの財産を渡したい、といったケースです。

- 相続の場合:遺言書を作成しないと、法定相続人以外の人に財産を渡すことは原則できません。特定の相続人に多く渡す場合も、他の相続人の遺留分に配慮が必要です。

- 贈与の場合:贈与者の意思で、誰にでも自由に財産を渡すことができます。これにより、ご自身の希望を確実に実現することができます。

→ 特定の人に確実に財産を渡したいなら「贈与」が最も確実な方法です。相続で実現する場合は、遺言書が必須となります。

このように、どのような財産を、誰に、いつ渡したいのか、そしてご自身の家族構成や関係性などを考慮して、相続と贈与、あるいは両方を組み合わせるなど、最適な方法を検討することが重要です。

知っておきたい!相続と贈与に関わる税金のキホン

相続や贈与を考える上で、避けて通れないのが税金の話です。

ここでは、相続税と贈与税の基本的な計算方法と、関連する重要な制度について、改めて確認しておきましょう。

相続税の計算方法(ざっくりと)

- 相続財産の合計額から、負債や葬儀費用などを差し引いた金額(課税遺産総額)を計算します。

- 課税遺産総額から、相続税の基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を差し引きます。これが「課税される遺産総額」です。

- 課税される遺産総額を、法定相続分で各相続人に仮に分けます。

- 仮に分けた財産額に、それぞれの税率をかけて、各相続人ごとの「仮の税額」を計算します。

- 計算した各相続人ごとの仮の税額を合計して、相続税の総額を計算します。

- 相続税の総額を、実際に各相続人が取得した財産の割合に応じて按分し、各相続人の納税額を計算します。

実際には、配偶者の税額軽減や小規模宅地等の特例など、様々な控除や特例があり、計算はより複雑になります。

贈与税の計算方法(暦年課税の場合)

- 1年間(1月1日~12月31日)にもらった財産の合計額を計算します。

- 合計額から、基礎控除額110万円を差し引きます。これが「課税価格」です。

- 課税価格に税率をかけて、贈与税額を計算します。贈与税の税率は、「特例贈与財産用」と「一般贈与財産用」の2種類があり、親子間などの特例贈与の方が税率が低く設定されています。

相続時精算課税制度とは?(改めて)

先ほども触れましたが、相続時精算課税制度は、親や祖父母から子や孫への贈与において、贈与時には累計2,500万円まで非課税とし、相続時に贈与財産と相続財産を合算して相続税を計算する制度です。

メリット:

- 2,500万円までの贈与であれば、その時点では贈与税がかからないため、まとまった資金援助がしやすいです。

- 将来値上がりが予想される財産を贈与しておけば、相続時の評価額が抑えられる可能性があります。

デメリット:

- 一度選択すると撤回できません。

- 小規模宅地等の特例など、相続税の特例の一部が利用できなくなる場合があります。

- 贈与後に財産の価値が下がったとしても、贈与時の評価額で相続財産に加算されてしまいます。

- 相続税がかからない方にとっては、この制度を利用するメリットはほとんどありません。

この制度は、将来の相続税を見越した上で、計画的に活用する必要があります。

暦年課税贈与の注意点(110万円の基礎控除)

暦年課税の年間110万円の基礎控除は、非常に便利な制度ですが、いくつか注意点があります。

- 「毎年同じ時期に、同じ金額を、同じ相手に」贈与し続けると、「定期贈与」とみなされ、最初に贈与した時点で全額まとめて贈与したと判断され、贈与税がかかる可能性があります。 毎回贈与契約書を作成したり、贈与する時期や金額を少しずつ変えたりするなど、定期贈与とみなされないための工夫が必要です。

- 贈与した証拠を残すために、現金手渡しではなく、銀行振込を利用することが望ましいです。

税理士に相談するタイミングとメリット

相続や贈与に関わる税金は非常に複雑であり、個々の状況によって最適な方法は異なります。

少しでも不安がある場合や、具体的な対策を検討したい場合は、相続税や贈与税に詳しい税理士に相談することを強くお勧めします。

税理士は、あなたの財産状況や家族構成などを丁寧にヒアリングし、相続税・贈与税の試算、それぞれのメリット・デメリットを踏まえたアドバイス、最適な対策の提案、さらには贈与契約書の作成支援や税務申告手続きの代行などを行ってくれます。

専門家のアドバイスを受けることで、将来の税負担を軽減したり、親族間のトラブルを未然に防いだりすることにつながります。相談するタイミングは、「まだ早いかな?」と思うくらいがちょうど良いかもしれません。早めに相談することで、選択肢も広がり、より計画的に準備を進めることができます。

まとめ – あなたに最適なのは相続?それとも贈与?

この記事では、相続と贈与の基本的な違いから、それぞれの仕組み、メリット・デメリット、そして税金のキホンについて解説してきました。

改めて、両者の大きな違いは「財産を渡すタイミング」であり、それが税金の種類や手続きにも影響を与えることをご理解いただけたかと思います。

- 相続:亡くなった後に財産を引き継ぐ。基礎控除額が大きい。遺言書がないと遺産分割で揉める可能性あり。

- 贈与:生きている間に財産を渡す。基礎控除額は小さいが、自由な相手・タイミングで渡せる。計画的に行えば相続税対策になり得る。

どちらの方法があなたやあなたのご家族にとって最適なのかは、財産の種類や金額、家族構成、そして「誰に、いつ、どのような形で財産を渡したいか」というあなたの意思によって異なります。

この記事が、相続と贈与について考える最初のステップとなり、ご自身の状況に合わせた賢い選択をするための一助となれば幸いです。

もし、この記事を読んでさらに詳しく知りたいと思った場合や、具体的な対策について相談したい場合は、ぜひ専門家である税理士に相談してみてください。

コメント